지난 포스팅 (클릭)에서는 마켓 타이밍과 변동성 조절을 이용한 양방향 돌파 전략의 성과를 살펴보았습니다.

이번 포스팅에서는 지난 포스팅에서 살펴본 양방향 돌파 전략의 성과를 평균 노이즈 비율과 고정 비중 롱숏 전략으로 한층 개선시켜보겠습니다.

(변동성 돌파 전략의 기초 원리에 대해 생소하신 분은 이 글부터 보시면 전혀 이해가 안가실 겁니다. http://cafe.naver.com/invest79 에서 '변동성 돌파 전략' 으로 검색하신 후 올라와 있는 글들을 순서대로 모두 읽어보신 후 이 글을 읽으시기 바랍니다.)

1. 평균 노이즈 비율을 이용한 양방향 돌파 전략

지난 포스팅에서 살펴본 양방향 돌파 전략에서는 돌파 계수를 0.5로 고정시켰는데, 여기서는 돌파 계수를 0.5로 고정하지 않고 시장 상황에 맞게 동적으로 조절되는 지표를 이용해 보겠습니다.

이전 포스팅 (클릭) 에서 우리는 일중 추세의 움직임의 강도를 나타내는 지표로 noise ratio를 확인한 바 있죠?

Noise 비율이 작을수록 일중 움직임이 추세적이고, 클수록 역추세적이라는 의미로 해석할 수 있으므로, 돌파 계수를 최근의 평균 noise ratio로 잡는 방법입니다.

추세 판단의 기준이 되는 마켓 타이밍의 look back period가 13일이므로, 여기서도 최근 13일의 평균 noise ratio를 이용해보겠습니다.

전략은 다음과 같습니다.

1) 대상 : 코스닥 지수

2) 시뮬레이션 기간 : 1998.10 ~ 2018.2

3) 매수 (long)

진입 : 가격 > 당일 시가 + 전일 range (전일 고가 - 전일 저가) * 13일 평균 noise ratio

청산 : 익일 시가

4) 매도 (short)

진입 : 가격 < 당일 시가 - 전일 range (전일 고가 - 전일 저가) *13일 평균 noise ratio

청산 : 당일

5) 수수료 + 슬리피지 : 0.15%

6) 자금관리 rule : 2%

7) 마켓 타이밍 비중 베팅

- 롱 : 숏 (인버스) = 13일 평균 이평선 스코어 : 1-13일 평균 이평선 스코어

8) 결과

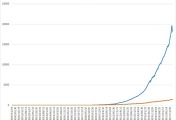

Range 돌파 계수를 0.5로 고정시켰을 때의 CAGR은 43%인데, 13일 평균 노이즈 비율을 이용한 동적인 돌파 계수 전략의 CAGR은 50%였습니다.

성과가 개선된 이유는 시장의 상황에 따라 추세의 강도도 달라지는데 추세가 약한 경우 상대적으로 강한 돌파 계수를 적용하고, 추세가 강한 경우 상대적으로 작은 돌파 계수를 적용하여 고정된 값보다 더 정확하거나 민감한 값을 이용했기 때문이라고 생각됩니다.

2. 롱숏 고정 비율 전략을 이용한 양방향 돌파 전략

방금 소개한 전략도 충분히 의미 있는 전략인데 한가지 상대적인 단점이 있습니다.

그것은 추세 비율에 따라 롱포지션과 숏포지션에 베팅이 되는 구조인데, 장기적으로 추세를 따르는 것이 물론 동일 비중으로 베팅한 것에 비해 우수한 성과를 내지만, 항상 그런 것은 아니라는 점입니다.

예를 들어, 추세 스코어가 1이어서 100% 롱포지션에 베팅이 됐는데, 지수가 떨어질 수도 있고, 추세 스코어가 0이어서 100% 숏포지션에 베팅이 됐는데 지수가 크게 상승하는 경우도 얼마든지 있다는 것이죠.

추세 추종도 절대적인 것은 아니어서 얼마든지 우리의 예상과 다르게 움직일 수 있기 때문에 이런 경우는 허탈하거나 심리적으로 힘들 수가 있겠지요? 상대적으로 손실을 보는 것도 물론이고요.

이를 해결하기 위한 방법은, 시장 상황과 무관하게 롱포지션과 숏포지션의 최소 비율을 고정하는 방법입니다.

예를 들어, 롱포지션과 숏포지션의 디폴트 투자 비율은 시장 상황과 무관하게 최소 20%로 유지한 상태서, 나머지 60%의 비중을 평균 이평선 스코어에 따라 비중 배분을 하는 방법이죠.

예를 들어, 양방향의 디폴트 포지션 비율이 20%라고 가정한 상태에서 평균 이평선 스코어가 1이라면, 롱포지션의 베팅 비율은 20% + 60% x 1 = 80%/ 숏포지션 20% 가 되고, 평균 이평선 스코어가 0.75라면, 롱표지션의 베팅 비율은 20% + 60% X 0.75 = 65% / 숏포지션 35% 가 되는 구조입니다.

기본적으로 추세 베팅의 비율을 따르되 추세 신호가 '삑사리' 나는 상황을 고려하여 반대 방향의 포지션에 기본적으로 소량의 비중을 담고 가는 방법이죠.

이는 이전에 평균 모멘텀 스코어에 따라 비중 배분을 할 때, 추세 추종의 단점인 휩소 문제에 대처하기 위해 특정 비중의 현금 비중을 강제로 가져가는 방법과 유사한 접근법입니다.

롱/숏 포지션의 디폴트 비중은 개인의 취향에 따라 공격적으로 혹은 방어적으로 가져갈 수가 있겠지요?

공격적인 투자를 원하는 분은 20% 정도로 가져가면 될 것이고, 좀 더 안정적이고 drawdown을 줄이기 원하시는 분은 30% 정도로 높이시면 되겠습니다.

그럼 결과를 확인해볼까요?

1) 대상 : 코스닥 지수

2) 시뮬레이션 기간 : 1998.10 ~ 2018.2

3) 매수 (long)

진입 : 가격 > 당일 시가 + 전일 range (전일 고가 - 전일 저가) * 13일 평균 noise ratio

청산 : 익일 시가

4) 매도 (short)

진입 : 가격 < 당일 시가 - 전일 range (전일 고가 - 전일 저가) *13일 평균 noise ratio

청산 : 당일

5) 수수료 + 슬리피지 : 0.15%

6) 자금관리 rule : 2%

7) 마켓 타이밍 비중 베팅

- 롱 : 숏 = 디폴트 베팅 비중 + 이평선 평균 스코어 x (1 - 2 X 디폴트 베팅 비중) : 1- {디폴트 베팅 비중 + 이평선 평균 스코어 x (1 - 2 X 디폴트 베팅 비중)}

8) 결과

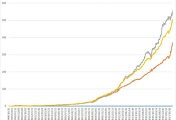

디폴트 비중 배분 20%를 적용시, CAGR은 45% 수준으로 고정 비율 range 전략과 adaptive noise ratio 전략의 중간적인 퍼포먼스를 보여줍니다.

수익률이 능사가 아니고, drawdown을 줄이고, 매일 매매하는 과정에서의 심리적인 스트레스와 저항감을 줄이는 효율적인 수단이라는 관점에서 생각한다면 디폴트 비중 배분 전략은 상당히 유용한 전략이라고 생각할 수 있겠습니다.

지금 설명드린 전략은 유동성과 슬리피지를 모두 고려한 상태에서 실제 코스닥 150 레버리지 및 인버스 ETF에 적용해도 충분히 안정되고 뛰어난 성과를 보이고 있기 때문에 실전에 투자해도 아주 좋은 전략입니다.

< 나가시기 전에 블로그 글 맨 하단의 배너 광고를 한 번만 클릭해주시면 더 좋은 콘텐츠를 만드는데 큰 도움이 됩니다~ 감사합니다! >

1. 네이버 카페 '실전주식투자 연구소' (클릭) 으로 오시면, 본 블로그의 모든 내용을 순서대로 확인하실 수 있고, 다양한 실전 투자 정보도 얻을 수 있습니다~

2. 'systrader79의 주식 단기 매매 전략 온라인 강좌'가 뉴지스탁에서 진행 중입니다!

개별 주식을 이용한 단기 매매 기법, 뉴지스탁을 통한 완전 자동 투자 매매 구현에 관한 폭넓은 노하우를 다루고 있으니, 많은 성원 부탁드립니다~

첫 번째 강의는 수강 신청없이 무료로 시청 가능합니다 (아래 링크 클릭 --> 제일 첫 방송 클릭)

'systrader79 칼럼 > 실전 투자 전략' 카테고리의 다른 글

| 실전 투자 전략 (57) - Intraday momentum + range position을 이용한 절대 수익 전략 (2) | 2018.03.28 |

|---|---|

| 실전 투자 전략 (56) - Intraday momentum을 이용한 절대 수익 전략 (3) | 2018.03.27 |

| 실전 투자 전략 (56) - 평균 노이즈 비율과 마켓 타이밍을 결합한 변동성 돌파 전략 (0) | 2018.03.03 |

| 실전 투자 전략 (55) - Range position을 이용한 코스닥 종가베팅 전략 (4) | 2018.02.23 |

| 실전 투자 전략 (53) - 마켓 타이밍과 변동성 조절을 이용한 양방향 돌파 전략 (1) | 2018.02.14 |

| 실전 투자 전략 (52) - Noise ratio를 이용한 변동성 돌파 전략 개선 (3) | 2017.12.13 |

| 실전 투자 전략 (51) - 비트코인을 이용한 변동성 돌파 전략 (6) | 2017.12.10 |

| 실전 투자 전략 (50) - 변동성 돌파 전략의 핵심 원리 (3) (2) | 2017.11.19 |

댓글