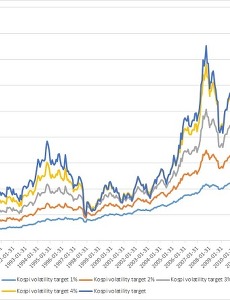

728x90 반응형 Target volatility3 변동성 조절 전략 4 (Target volatility) (18) 지난 포스팅에서는 고정 비율 투자법과 평균 모멘텀 스코어 비중 전략을 레버리지에 적용하여 손실 대비 수익을 극대화시키는 방법을 살펴보았습니다. 지난 시리즈에서 살펴본 방법은, 주식의 투자 비중을 일정한 비율로 고정한 방법이었지요? 자신의 투자 성향에 따라 안정성을 중시하는 사람은 주식 비중을 줄이고, 수익성을 중시하는 사람은 높이는 방식이었습니다. 사실 이 방법도 직관적이고 좋은 투자 방법이긴 합니다. 하지만, 이런 방식에 2% 부족함을 느끼는 분들도 계시리라 생각합니다. "왜 하필 10% 인가? 종목에 따라 그냥 대충 때려 맞춰야 하나? 뭔가 체계적이지 못한 느낌?" 그런 분들을 위해 이번 포스팅에서 준비한 아주 객관적이고 정량적인 또 다른 변동성 조절 방법 한가지를 소개하려 합니다. 그것은 바로 변동.. 2014. 5. 10. 변동성 조절 전략 5 (Target volatility) (19) 지난 포스팅에서는 투자시 평균 변동폭을 원하는 수준으로 줄이는 방법을 살펴보았습니다. 아무리 등락폭이 커서 위험한 종목도 내가 원하는 변동성의 한계치를 설정해 놓은 상태에서 투자 비중을 조절하면 위험하지 않다는 내용이었습니다. 변동성을 조절하는 공식은 '투자 비중 = 변동성 목표치 / 투자 종목의 변동성' 이었지요? 변동성을 구하는 방법은 아주 간단한 것부터 복잡한 것까지 상당히 많지만, 이 포스팅에서는 그 중 가장 간단한 '수익률의 표준 편차'로 구하는 방법을 소개하려 합니다. ---------------------------------------------------------------------------------------------------- 1. 내가 투자하고 있는 종목의 평균적인 등락폭.. 2014. 5. 9. 변동성 조절 전략 6 (Target volatility) (20) 이번 포스팅에서는 지난 번에 살펴본 Target volatility 전략을 실제 투자에 적용해보겠습니다. 우선 Target volatility 전략의 방법을 다시 한 번 복습하고 진행해봅시다. * 목적 : 변동성이 큰 종목에 투자하는 경우 등락폭에 비례하여 큰 손실을 볼 수 있기 때문에, 투자 기간 동안 손실폭을 내가 원하는 수준으로 제한하여 안정된 수익을 얻기 위함 * 방법 - 특정 기간 동안 투자 종목의 단위 투자 기간(일간 or 주간 or 월간)의 수익률을 각각 계산 - 구해진 수익률의 표준편차 계산 - 최종 투자 비중 = 제한하기 원하는 손실 한계 (target volatility) / 수익률 표준 편차 나머지 투자 비중 = 현금 보유 방법상 약간 차이가 있을 뿐 개념적으로는 고정 비율 변동성 조.. 2014. 5. 8. 이전 1 다음 728x90 반응형