이번 포스팅에서는 리밸런싱 주기를 조절하여 퀀트 전략의 성과를 향상시키는 단계에 대해 살펴보겠습니다.

2021.08.13 - [투자의 기초(필독)] - 퀀트 전략의 기초 (1) - 퀀트 전략 만드는 법 (107)

2021.08.13 - [투자의 기초(필독)] - 퀀트 전략의 기초 (2) - 팩터 선정 (108)

1. 리밸런싱 주기 조절

* 10여년 전, 마법 공식 같은 기본적인 퀀트 투자 방법론이 국내 투자자들에게도 확산되기 시작했는데, 그 때 알려진 기본적인 방법은 팩터의 수치가 높은 상위 n(20~30) 개 종목을 월말에 선정한 후, 1년간 보유 후 매도하고 종목을 교체하는 방식이었습니다.

* 여기서 왜 하필이면 1년일까요? 사실 여기에는 특별한 이유가 없습니다. 1년이 최적의 기간이어서도 아니고 그냥 임의로 정한 숫자일 뿐입니다. 장기 투자의 리밸런싱에 주기에 대한 여러 연구에 따르면 '장기적' 인 관점에서 절대적으로 우월한 마법의 수치는 없는 걸로 나옵니다.

* 절대적으로 우월한 수치는 없고, 해당 종목이 충분한 시세를 주기 위해서는 시간이 필요하니까 대략 1년 정도라는 기간을 임의로 잡은 것이지 여기에 정량적인 근거가 있는 것은 아닙니다. 다만, 리밸런싱 주기에 따른 상대적인 장단점이 있습니다. 기간이 길면, 회전율이 낮아지기 때문에 세금, 수수료, 슬리피지 비용이 줄어든다는 것이 장점인데 반해, 보유 처음에 정한 n개의 종목을 1년동안 보유하기 때문에 포트폴리오 수익의 변동성이 커진다는 것이 단점입니다.

* 동일한 팩터로 스크리닝을 매일 하면 점수가 가장 높은 종목들은 매일 달라지게 마련입니다. 내가 처음에 매수한 종목이 운 좋게 가장 좋은 종목들일 수도 있지만, 다음 달에 검색된 종목들이 가장 좋을 수도 있지요. 만일 자금을 12분할해서 매월마다 가장 우수한 종목들에 분산한다면, 이런 리스크를 훨씬 줄일 수 있고, 포트폴리오의 수익의 편차도 훨씬 줄일 수 있다는 것이 장점이지요. 또한, 리밸런싱 주기가 상대적으로 짧기 때문에 단기 간에 어느 정도 급등한 경우, 그 다음에 수익률을 토해내고 반전되는 경우도 있는데 이런 관점에서는 잦은 리밸런싱이 리밸런싱 효과를 극대화시키는데 더 도움을 주게 됩니다. 반면, 리밸런싱 주기가 짧아지면 세금과, 수수료, 슬리피지의 영향이 커진다는 것이 단점입니다.

* 그렇다면 지난 포스팅에서 살펴본 저 PER 전략을 대상으로 리밸런싱 주기를 1년에서 1달로 바꿔 테스트해보고 결과를 비교해보겠습니다.

2. 테스트

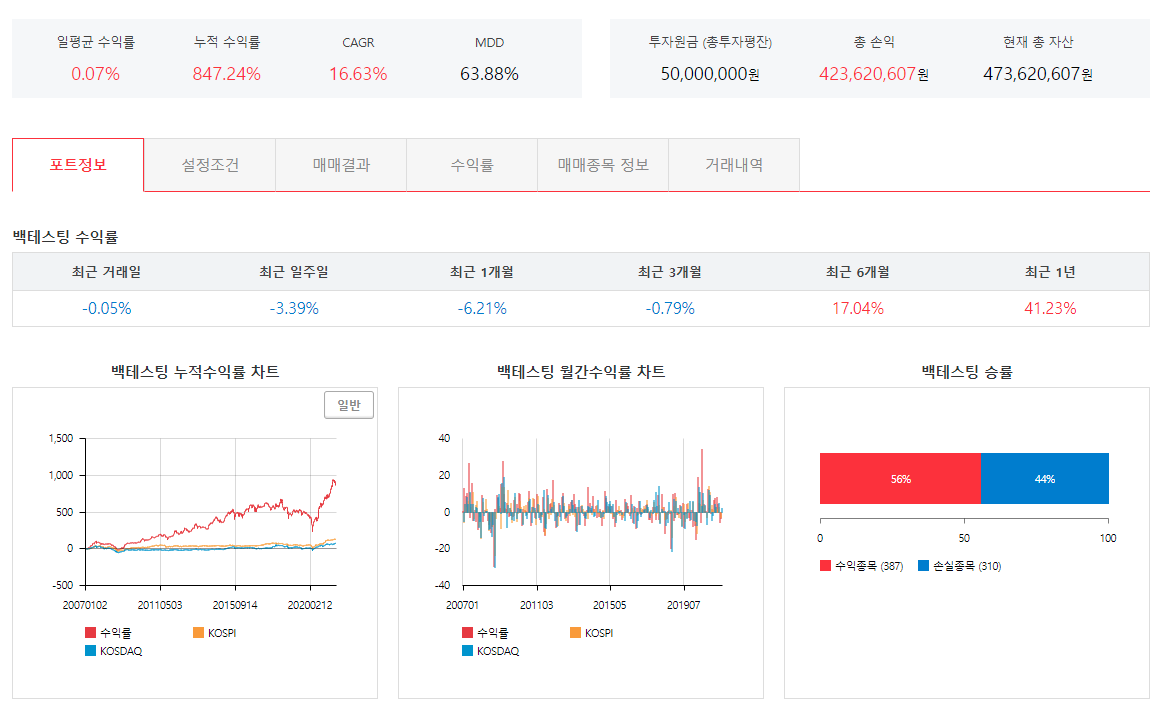

* 저 PER 포트폴리오 + 250일 주기 리밸런싱

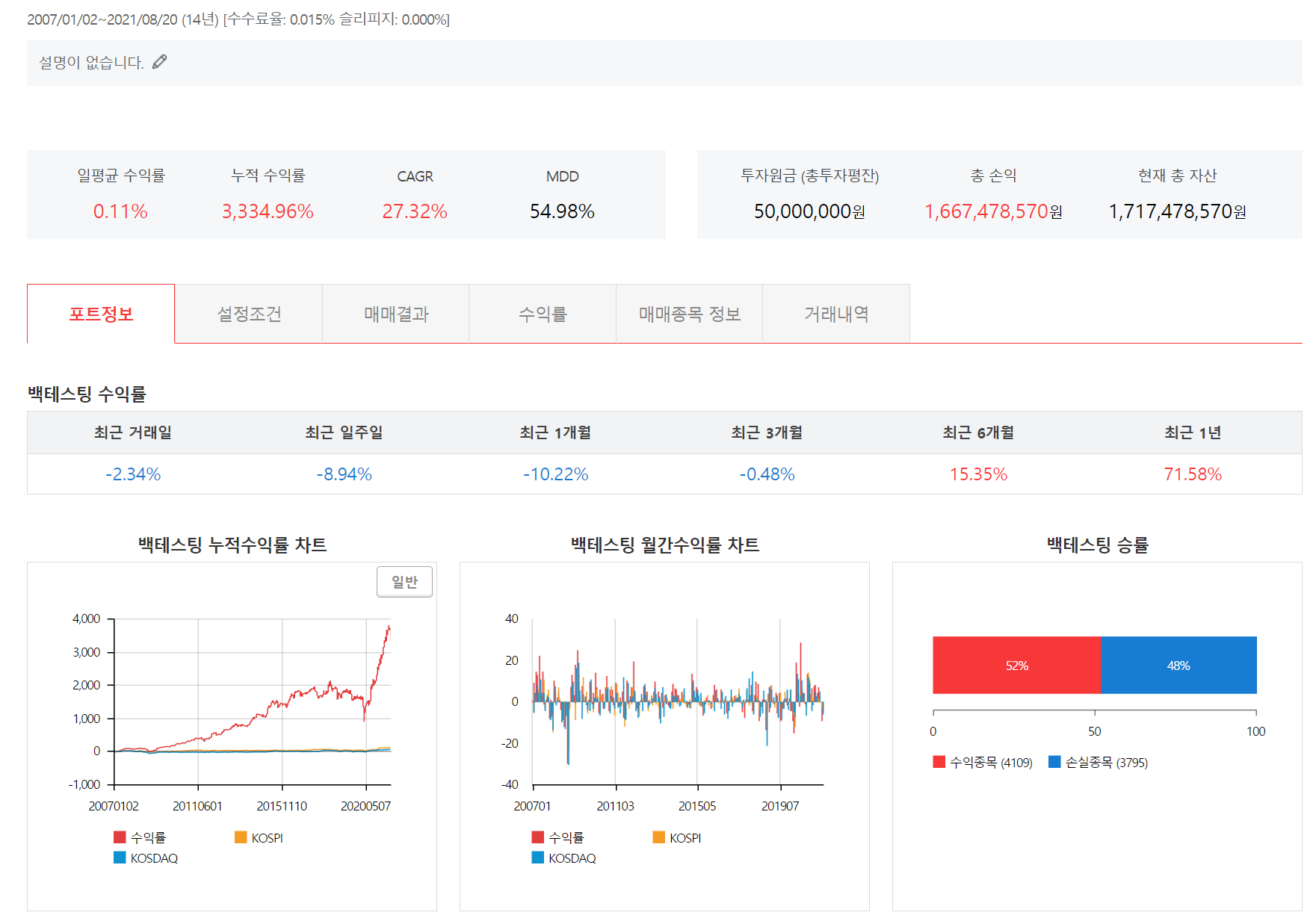

* 저 PER 포트폴리오 + 20일 주기 리밸런싱

3. 고찰

* 리밸런싱 주기가 짧아지니 누적 수익률, CAGR, MDD 모두 향상된 결과를 확인할 수 있습니다. 이는 앞서 설명한 바와 같이 포트폴리오의 교체가 12배나 증가했기 때문에, 포트폴리오의 분산 투자 효과도 12배나 증가했기 때문에 나타난 결과라고 할 수 있습니다.

* 이론적으로 살펴보면, 어떤 전략에서 퍼포먼스가 극대화되는 보유 기간의 특정한 극대값이 통계적으로 일관되게 나타난다면, 그 주기를 타임컷 혹은 리밸런싱 주기의 한계로 잡는 것이 논리적이고 합리적입니다. 예를 들자면, 단기 트레이딩 전략인 종가 베팅에서는 통계적으로 전일 종가대비 당일 시가가 가장 수익이 높기 때문에, 평균적으로는 시가에 모두 털어버리는 것이 가장 높은 성과를 내는 것도 이런 원리에 기반을 두고 있습니다.

* 하지만, 바이앤 홀딩에 기반을 둔 장기퀀트 전략의 경우 절대적으로 우월한 리밸런싱 주기가 존재하는 것이 아니기 때문에 적절한 리밸런싱 주기를 나름대로 선택하면 되겠습니다. 개인적으로는 바이앤 홀드 방식의 퀀트 투자자라면, 지나치게 길지는 않은 월 단위 내지는 분기 단위 정도의 리밸런싱 주기면 적당한 것 같습니다.

* 이번 포스팅에서는 리밸런싱 주기를 적절히 조절함으로써 리밸런싱 효과에 의한 추가 수익을 극대화하는 전략을 살펴보았습니다. 장투니까, 큰 수익을 먹어야 되니까 막연하게 1년까지 꼭 기다려야 한다는 논리는 별 근거가 없는 얘기라는 것 잘 아셨죠? 리밸런싱 주기는 적절한 것이 좋습니다.

다음 포스팅에서는 마켓 타이밍을 이용하여 리스크를 현저히 줄이는 방법을 살펴보겠습니다.

<본 전략은 젠포트로 시뮬레이션 하였습니다. 구체적인 조건식은 여기(클릭)에서 확인하실 수 있습니다>

1. 네이버 카페 '실전주식투자연구소' 로 오시면, 본 블로그의 모든 내용을 카테고리별로 정렬하여 순서대로 확인하실 수 있고, 다양한 실전 투자 정보도 얻을 수 있습니다~

2. 자타가 공인하는 주식 단기 시스템 트레이딩의 최고 전략가, '닥터 퀀트의 단기 트레이딩 강좌'가 뉴지스탁에서 진행중입니다. 닥터 퀀트의 강좌에서는 그동안 공개하지 않았던 무려 50개 이상의 실전 트레이딩 전략과 주기적인 업데이트 강의가 제공됩니다~

3. 'systrader79의 단기 시스템 트레이딩 강의'와 '자산 배분 완전 정복 강의', '팩터 백과 사전 강의' 가 뉴지스탁에서 진행중입니다~ 주식 단기 트레이딩과 자산 배분 전략에 관심이 있으신 분들의 많은 성원 부탁드립니다

'systrader79 칼럼 > 투자의 기초' 카테고리의 다른 글

| 퀀트 전략의 기초 (7) - 턴어라운드, 소형주 필터링 전략 (113) (0) | 2021.09.08 |

|---|---|

| 퀀트 전략의 기초 (6) - 비대칭 마켓 타이밍 (112) (0) | 2021.09.06 |

| 퀀트 전략의 기초 (5) - 마켓 타이밍 (111) (4) | 2021.08.27 |

| 퀀트 전략의 기초 (4) - 마켓 타이밍 (110) (1) | 2021.08.27 |

| 퀀트 전략의 기초 (2) - 팩터 선정 (108) (2) | 2021.08.13 |

| 퀀트 전략의 기초 (1) - 퀀트 전략 만드는 법 (107) (0) | 2021.08.13 |

| 포트폴리오 리밸런싱 일자 최적화 (106) (0) | 2021.07.10 |

| MDD 근접 포트폴리오 전략 (105) (1) | 2021.07.01 |

댓글