이번 포스팅에서는 이전에 살펴본 평균 모멘텀 비중 분산투자 전략(클릭)을 기본으로 상대 강도 전략(클릭)을 결합하여 단순한 주식 : 채권 포트폴리오의 수익성을 더 개선해보겠습니다.

방금 설명한 2가지 전략에 대한 기본적인 이해가 필수적이므로, 배경 지식이 없으신 분은 위의 2개 링크를 클릭하셔서 먼저 읽고 오시기 바랍니다.

앞서 살펴본 평균 모멘텀 비중 분산투자 전략(클릭)의 기본 원리는 주식의 추세 강도를 정량한 뒤 추세 강도에 비례하여 현금과 혼합하는 전략이었지요?

즉, 상승 추세가 강하면 강할 수록 주식의 편입 비율을 높이고, 하락추세가 강할수록 주식의 편입 비율을 자동적으로 낮추어 현금과 혼합하는 전략이었습니다.

이 전략의 특징은 기본적으로 현금 비중이 항상 50% 이상으로 유지되므로, 급락장이나 횡보장에서 주식에 의한 손실을 효과적으로 상쇄할 수 있다는 점이었습니다.

그런데 이 전략의 문제점은 무엇일까요? 하락장이나 횡보장에서는 주식 비율이 낮아지고, 현금 비중이 높아져서 포트폴리오가 안정한 것은 괜찮은데, 현금 비중이 높다보니 수익을 내지는 못한다는 것이 단점이지요.

한 번 확인해 볼까요?

보시는 것처럼 붉은색 사각형 구간(하락장, 횡보장)에서는 수익곡선이 완만하거나 손실을 보는 것을 피할 수가 없습니다. 이는 본질적으로 현금이 수익이 크게 발생하는 자산이 아니기 때문에 불가피한 결과라고 할 수 있겠습니다.

그렇다면 대안은 없을까요? 아주 훌륭한 대안이 있습니다. 어떻게 하면 될까요?

주식에 해당하는 투자 자산을 코스피 지수 하나에만 한정할 것이 아니라, 미국 지수, 일본 지수, 유럽 지수 등 다양한 자산을 편입하는 것입니다.

왜냐햐면, 주식 지수들이 비슷하게 움직일 때도 물론 많이 있지만, 경우에 따라 상대적으로 강세와 약세를 보이는 시기가 차별화되는 시기도 있기 때문이지요.

쉬운 말로 표현하자면, 코스피가 죽을 쑤고 있을 때 미국 S&P 500 지수가 강한 상승세를 보일 때도 있다는 것이지요. 그렇다면 우리는 우리나라 시장이 약세를 보일 때 굳이 우리 나라 지수을 붙들고 있으면서 적은 비중으로 투자할 필요가 없이, 우리나라 주식시장보다 상대적으로 강세를 보이는 다른 나라 지수에 투자하면 되는 것이지요.

이런 방식으로 상대적으로 강한 추세를 보이는 자산을 바꾸어 가면서 투자하는 방법을 상대 강도 전략이라고 한다고 이전 포스팅에서 언급한 바 있습니다.

그렇다면 한 번 이 두 가지 전략을 한 번 합성해 볼까요? 방법은 다음과 같습니다.

상대 강도 모멘텀 비중 분산 투자 전략

1. 투자 자산

* KOSPI 지수 (한국 주식)

* NIKKEI 지수 (일본 주식)

* S&P 500 지수 (미국 주식)

* EUROSTOXX (유럽 주식)

* 현금 (단기 국고채)

2. 투자 방법

A. 매월 말 4개 주식 지수의 12개월 절대 모멘텀 평균 각각 산출

(금월 지수/1개월 전 지수 + 금월 지수/2개월 전 지수 + .... 금월 지수/12개월 전 지수)/12

B. 매월 말 4개 주식 지수의 12개월 평균 모멘텀 스코어 비중 각각 산출

(방법은 여기 참고)

C. 절대 모멘텀 평균이 가장 높은 n개의 지수 선정 (현금 제외)

D. 선정된 n개 지수를 평균 모멘텀 스코어 비중에 비례하여 현금과 혼합 투자

(방법은 여기 참고)

E. 매월 말 A~D 과정 반복

그렇다면 결과를 한 번 살펴보겠습니다.

먼저 최근 27년간 5개 투자 자산의 움직임입니다.

각 나라 주식 지수가 비슷하게 움직이는 구간도 있지만, 상대적으로 따로 노는 구간도 꽤 있지요?

코스피가 하락할 때 다른 나라 지수가 상대적으로 강세를 보이는 구간도 꽤 보입니다.

최근 3년간도 마찬가지이죠? 코스피가 오랫 동안 지루한 횡보를 할 때 미국, 일본, 유럽 지수는 강한 상승을 보이고 있습니다.

두 번째로, 각 나라 지수를 개별적으로 모멘텀 비중 분산 투자를 하면 어떻게 될지 살펴보겠습니다.

결과는 다음과 같습니다.

추세 강도에 비례하여 주식 비중을 줄이고 현금과 혼합했기 때문에 4개 지수 투자 모두에서 안정된 우상향 곡선을 보입니다.

세 번째로, 상대 강도가 강한 n개 (4개 지수 중 가장 상승세가 강한 상위 n개) 종목만 선정, 모멘텀 비율에 비례하여 현금과 혼합하는 전략입니다.

이 포스팅의 주제라고 할 수 있지요. 방법은 위에서 설명했지요?

결과는 다음과 같습니다.

상식적으로 당연한 얘기이겠지만, 상대적으로 강한 종목만 편입할수록 수익률 또한 상승하는 것을 확인할 수 있습니다. 4개 종목을 모두 편입했을 때는 안정성은 상대적으로 높으나 수익률은 떨어지는 것을 확인할 수 있습니다.

그렇다면, 각 지수의 단순한 움직임과 비교해 볼까요?

상대강도 상위 1~2종목만 선정하여 투자한 경우, 현금 비중을 항상 최소 50% 이상으로 유지했음에도 불구하고 주식에 100% 투자한 것보다 수익률이 훨씬 더 높은 놀라운 결과를 보여줍니다.

폭락장에서의 큰 손실은 당연히 없고요.

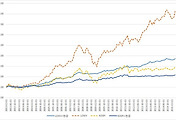

4개 지수의 상대 강도에 따라 교체 투자하는 전략을 코스피 지수와 비교하면 어떻게 될까요?

상위 1~2개 선정한 전략은 말할 것도 없고, 4개 지수 모두 편입한 결과도 코스피에 100% 투자한 것보다 좋은 결과를 보여줍니다.

4개 종목 전체를 편입한 것(연두색) 과 코스피 지수 1개만 편입한 결과(노란색)를 비교해 볼까요?

결과는 비슷하지만, 연두색의 수익곡선이 좀 더 안정적입니다. 코스피 지수가 빌빌댈 때에도 조금이나마 안정되게 우상향하는 모습을 보이지요? 또한 최근의 횡보장에서도 다른 지수들이 강세를 보이고 있기 때문에 이런 효과가 반영되어 뚜렷한 상승곡선을 보이고 있습니다.

즉, 다양한 종목을 편입하였기 때문에 코스피 하나만 믿고 단독으로 투자하는 것보다 시황의 영향에 덜 민감하고, 설령 코스피가 안좋은 상황에서도 초과수익을 낼 가능성이 추가적으로 존재하는 것이지요. 따라서, 심리적으로도 더 편합니다.

그렇다면 이러한 다양한 주식 지수를 편입하는 상대 강도 전략 방법의 단점은 없을까요?

주식 지수의 개수를 늘리면 늘릴수록 안정성은 높아지지만, 본질적인 단점은 완전해 없앨 수는 없습니다. 그것은 무엇일까요?

보시는 바와 같이 극단적으로 시장 상황이 나빠지는 구간에서는 전세계 지수가 동조화를 보일 때가 발생할 때가 있습니다. 사각형 구간은 전세계 주식 시장이 동시에 하락하는 구간입니다. 2008년 서브 프라임 사태, 2011년 미국 디폴트 위기설이 있을 때 이런 현상을 보였습니다.

물론 이런 상황에서도 모든 나라 주식 지수가 똑같이 떨어지는 것은 아니고, 상대적인 등락의 차이는 있으나, 모든 지수가 하락하는 상황은 동일하므로, 주식 지수만을 편입했을 경우, 이런 상황에서 충분한 대비는 되지 못합니다.

그렇다면 이런 전세계적인 대세 하락 구간에서는 어떻게 대비를 하면 될까요? 간단합니다. 편입 자산을 주식에만 한정할 것이 아니라, 주식과 움직임이 다른, 채권이나, 상품, 환율 등과 같은 자산군으로 확대하면 됩니다.

투자 유니버스가 확대되면, 전 세계 주식시장이 동조화되어 주식 지수만으로 수익을 내기 힘든 상황에서 상대적으로 강세를 보이는 자산이 반드시 나타나게 되어 있으므로, 이런 상황에서는 해당 자산의 모멘텀이 강하게 나타나게 됩니다.

이런 상황에서는 상대 강도에서 주식 지수는 약세를 보이므로 자연히 포트폴리오에서 제외되고, 상대적으로 강세를 보일 것으로 예상되는 대체 자산군 (채권, 상품, 환율 등)은 상승하게 되어, 주식 상대 강도 전략에서 횡보하거나 하락하는 구간 조차 상승구간으로 바뀌게 됩니다.

즉, 절대 수익에 가깝게 우상향하는 수익을 노릴 수 있게 됩니다.

다양한 자산군을 이용한 포트폴리오 시뮬레이션은 안타깝게도 데이터를 구하기 힘들어 본 포스팅에서 시뮬레이션하지는 못했지만, 여태까지 공부한 내용을 종합하면 충분히 결과는 예상할 수가 있겠지요?

이러한 전략을 Global macro relative strength strategy 라고 하고, 실제로 해외에서는 활발하게 운용되고 있을 뿐 아니라, 이러한 원리에 기반을 둔 ETF까지 출시되었습니다.

최근에는 우리나라에서도 합성 ETF나 ETN 마저 출시되고 투자 자산 또한 거의 못다루는 것이 없을 정도로 다양한 상품군이 출시되었으므로, 이러한 전략을 개인 투자자가 쉽게 구사하는데 전혀 지장이 없는 정도로 투자 환경이 성숙되었습니다.

나름대로의 편입 자산군을 선정하여 시장의 상황과 무관하게 손실이 적으면서도 수익은 강력한 절대 수익 포트폴리오를 운용해보시기 바랍니다.

< 나가시기 전에 블로그 글 맨 하단의 배너 광고를 한 번만 클릭해주시면 더 좋은 콘텐츠를 만드는데 큰 도움이 됩니다~ 감사합니다! >

1. 네이버 카페 '실전주식투자 연구소' (클릭) 으로 오시면, 본 블로그의 모든 내용을 순서대로 확인하실 수 있고, 다양한 실전 투자 정보도 얻을 수 있습니다~

2. 닥터퀀트의 단기 트레이딩 강좌가 뉴지스탁에서 진행 중입니다!

자타가 공인하는 젠포트 최고의 전략가, 닥터퀀트님의 강좌에서는 그동안 공개하지 않았던 실전 트레이딩 전략 무려 30개와 주기적인 업데이트 강의가 제공됩니다.

3. 'systrader79의 주식 단기 매매 전략 온라인 강좌'가 뉴지스탁에서 진행 중입니다!

개별 주식을 이용한 단기 매매 기법, 뉴지스탁을 통한 완전 자동 투자 매매 구현에 관한 폭넓은 노하우를 다루고 있으니, 많은 성원 부탁드립니다~

첫 번째 강의는 수강 신청없이 무료로 시청 가능합니다 (아래 링크 클릭 --> 제일 첫 방송 클릭)

'systrader79 칼럼 > 실전 투자 전략' 카테고리의 다른 글

| 실전 투자 전략 (5) - 절대 모멘텀 전략 (1) (19) | 2014.05.15 |

|---|---|

| 실전 투자 전략 (6) - 절대 모멘텀 전략 (2) (4) | 2014.05.14 |

| 실전 투자 전략 (7) - 삼성전자로 300% 수익 내기 (3) | 2014.05.13 |

| 실전 투자 전략 (8) - 저변동성 포트폴리오 투자전략 (2) | 2014.05.13 |

| 실전 투자 전략 (10) - 상대 강도 모멘텀 비중 분산 투자 전략 (multi asset) (2) | 2014.05.11 |

| 실전 투자 전략 (11) - 레버리지 ETF로 연 35% 수익에 도전 (leverated risk parity) (0) | 2014.05.10 |

| 실전 투자 전략 (12) - 레버리지 ETF로 연 35% 수익에 도전 (leverated risk parity) (0) | 2014.05.09 |

| 실전 투자 전략 (13) - 레버리지 ETF로 연 35% 수익에 도전 (leverated risk parity) (0) | 2014.05.08 |

댓글