지난 포스팅에 이어 이번 포스팅에서 다룰 팩터는 PBR 입니다.

PBR은 시가총액을 자본 총계로 나눈 값입니다 (PBR = 시가총액 / 자기자본)

PBR 역시 PER과 더불어 기업이 얼마나 고평가 혹은 저평가 되었는지를 판정하는 대표적인 지표라고 할 수 있습니다.

PBR도 가치 지표기 때문에 기본적으로 이 값이 낮을수록 기업의 가치가 높다고 해석하면 됩니다.

수식상 PBR이 낮기 위해서는 자기 자본은 큰데 상대적으로 시가총액은 낮기 때문이지요.

그렇다면 High PBR vs Low PBR 포트폴리오의 장기 수익률을 한 번 비교해볼까요?

결과는 아래와 같습니다.

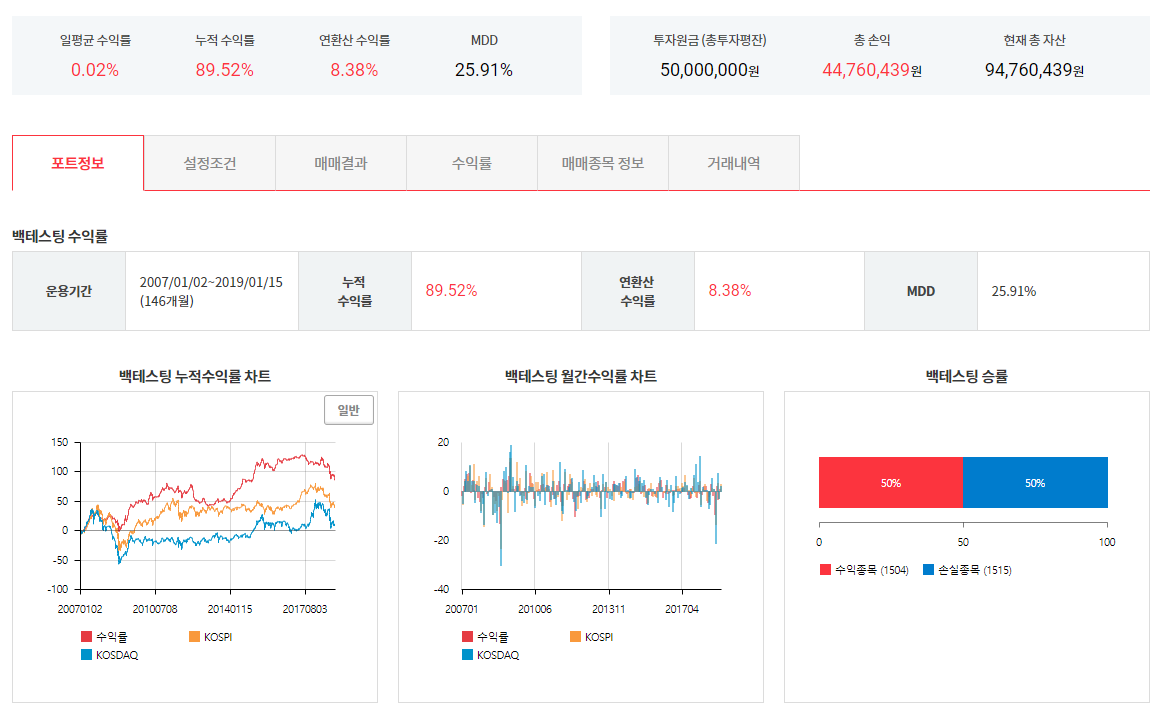

1. Low PBR

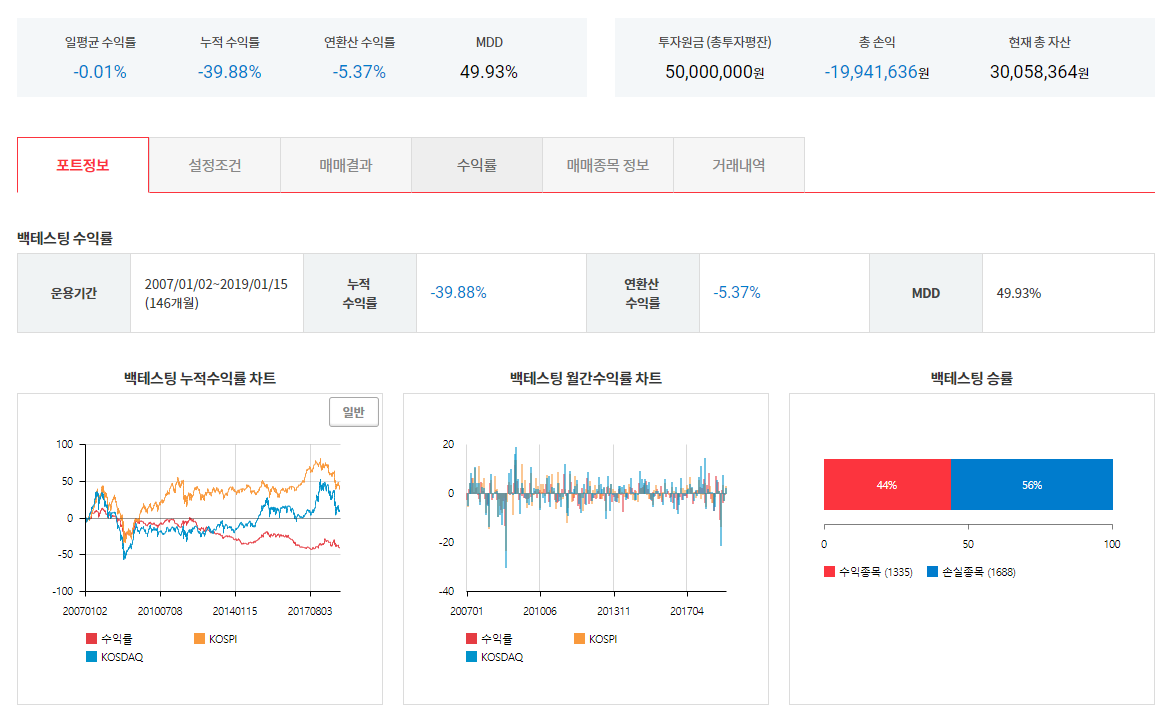

2. High PBR

Low PER, Low PBR 포트폴리오가 좋다는 건 개나 소나 다 아는 사실인데 역시 백테스트 상에서도 입증이 됐네요

그렇다면 PER과 PBR 랭킹을 합산한 결과 가장 우수한 종목을 포트폴리오로 구성하면 어떻게 될까요?

결과는 다음과 같습니다.

3. Low PER + Low PBR 합성 포트폴리오 (멀티팩터 포트폴리오)

보시는 바와 같이 두 팩터를 결합시켰더니 성과가 훨씬 좋아지는 것을 확인할 수 있습니다.

그런데 우리는 이전에 대형주보다 소형주의 성과가 더 좋다는 것을 확인한 바가 있죠?

그렇다면 소형주를 대상으로 한 Low PER + Low PBR 포트폴리오의 성과는 어떨가요?

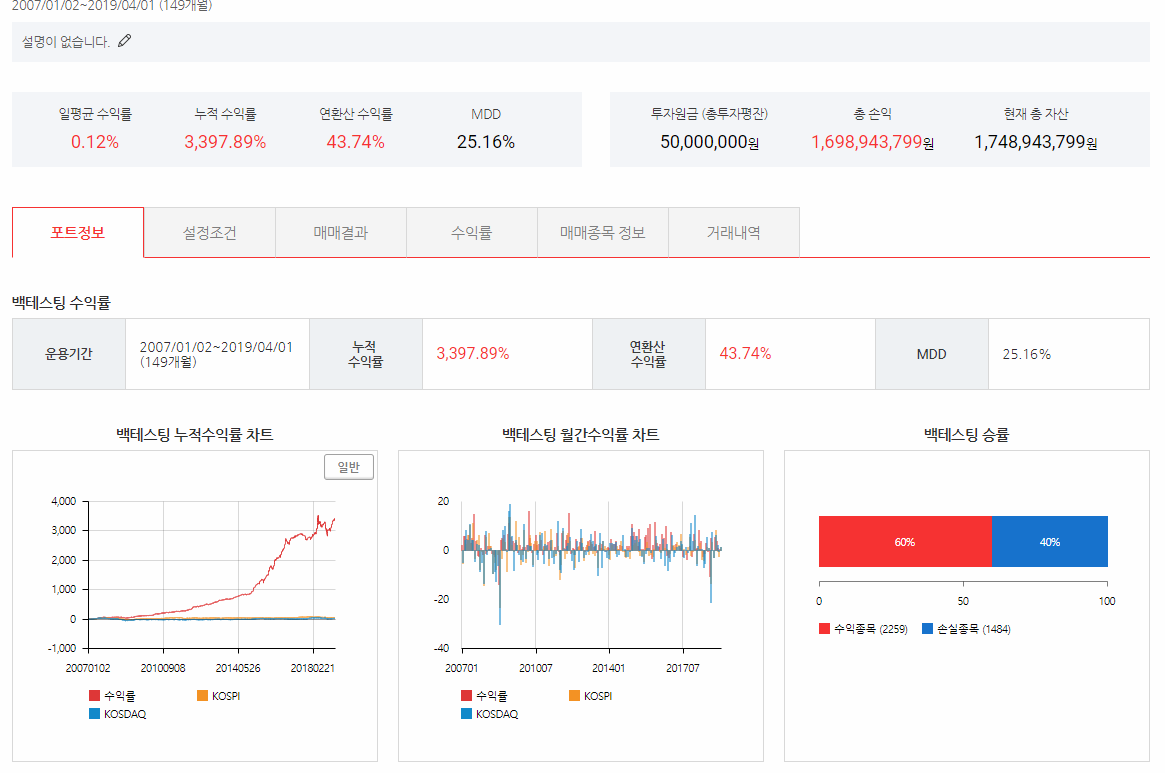

시가 총액 하위 20% 종목을 대상으로 Low PER + Low PBR 포트폴리오를 구성해보겠습니다.

결과는 다음과 같습니다.

4. 소형주 (시총 하위 20%) + Low PER + Low PBR 합성 포트폴리오 (멀티팩터 포트폴리오)

단순한 가치주 효과에 저가주 효과까지 합쳐져 훨씬 더 큰 수익률이 난 것을 확인할 수 있습니다.

지금 살펴본 Low PER + Low PBR + 소형주 포트폴리오는 주식 시장에서 가장 널리 알려져 있고 기본적인 퀀트 전략이라고 할 수 있습니다. 기초적이고 기본적인 전략이지만, 그만큼 이론적 베이스가 탄탄하고 널리 인정받은 전략이기 때문에 단순하다고 절대로 무시해서는 안되는 전략입니다.

Low PER + Low PBR + 소형주 포트폴리오 전략은 가장 기초적인 퀀트 포트폴리오를 짜는 대표적인 공식이라고 할 수도 있겠습니다.

앞으로 살펴볼 다양한 지표와 전략들을 가공하는 방법론도 지금 소개해드린, 유효성이 입증된 팩터를 순차적으로 결합시키는 방법에서 크게 벗어나지 않으니 잘 알아두시면 되겠습니다.

1. 네이버 카페 '실전주식투자 연구소' (클릭) 으로 오시면, 본 블로그의 모든 내용을 순서대로 확인하실 수 있고, 다양한 실전 투자 정보도 얻을 수 있습니다~

2. 'systrader79의 주식 단기 매매 전략 온라인 강좌'가 뉴지스탁에서 진행 중입니다!

개별 주식을 이용한 단기 매매 기법, 뉴지스탁을 통한 완전 자동 투자 매매 구현에 관한 폭넓은 노하우를 다루고 있으니, 많은 성원 부탁드립니다~

첫 번째 강의는 수강 신청없이 무료로 시청 가능합니다 (아래 링크 클릭 --> 제일 첫 방송 클릭)

'systrader79 칼럼 > 투자의 기초' 카테고리의 다른 글

| 안정적이고 높은 수익을 올리는 11-4 seasonality 전략에 대한 고찰 (73) (1) | 2020.03.14 |

|---|---|

| 동적 영구 / 올웨더 포트폴리오 전략 (72) (7) | 2020.02.27 |

| 포트폴리오 리밸런싱 언제 해야 가장 좋을까? (71) (3) | 2019.08.02 |

| 포트폴리오 리밸런싱 언제 해야 가장 좋을까? (70) (1) | 2019.08.01 |

| 알파를 찾아서 - PER (68) (0) | 2019.02.18 |

| 알파를 찾아서 - 시가 총액 (67) (0) | 2019.02.01 |

| 알파를 찾아서 - 주가 (66) (1) | 2019.01.28 |

| 알파를 찾아서 - 소개 (65) (0) | 2019.01.16 |

댓글