포트폴리오 리밸런싱의 날짜의 영향이 상대적으로 적은 정적 자산 배분 전략과 달리 동적 자산 배분 전략의 경우에는 리밸런싱 날짜에 따른 포트폴리오의 장기 수익률이 천차만별입니다.

여기에 대해서는 이전에 2개의 포스팅에서 소개한 바가 있는데요,

2019.08.01 - [투자의 기초(필독)] - 포트폴리오 리밸런싱 언제 해야 가장 좋을까? (70)

포트폴리오 리밸런싱 언제 해야 가장 좋을까? (70)

동적 자산 배분 전략은 단기 전략이 아니기 때문에 월 1회 리밸런싱을 하는 것이 일반적이고,포트폴리오 리밸런싱의 기준일은 일반적으로 해당 월의 마지막 거래일입니다. 그런데 여러분 중

stock79.tistory.com

2019.08.02 - [투자의 기초(필독)] - 포트폴리오 리밸런싱 언제 해야 가장 좋을까? (71)

포트폴리오 리밸런싱 언제 해야 가장 좋을까? (71)

지난 시간(클릭)에는 포트폴리오 리밸런싱시 리밸런싱하는 특정 날짜에 영향받지 않고 로버스트한 리밸런싱을 가능하게 하는 portfolio tranching 기법에 대해 살펴보았습니다. 이번 포스팅에서는

stock79.tistory.com

결론을 말씀드리면, 월말에 리밸런싱하는 것이 가장 좋다는 것이었죠

그래서 일반적으로 동적 자산 배분 전략은 매월 마지막 거래일에 리밸런싱을 진행하게 되고 대부분의 백테스팅 결과 또한 월말 마지막 거래일 종가 기준으로 산출됩니다. 그런데 여기서 현실적인 문제가 하나 발생하는데 그것은, 완벽하게 마지막 거래일 종가에 딱 맞춰서 정확하게 리밸런싱을 진행하는 것은 불가능하다는 것입니다. 그 이유는 리밸런싱 비중은 마지막 거래일 종가가 결정된 이후에 산출되기 때문에, 장이 마감된 후에야 알 수 있기 때문입니다.

따라서, 월말 마지막 거래일 기준으로 리밸런싱을 진행하는 백테스트 결과는 약간의 사후 편향이 본질적으로 존재할 수 밖에 없다는 것이지요.

이런 현실적인 문제점 때문에, 많은 동적 자산 배분 투자자들은 고육지책으로 월말 종가 부근의 날짜에 리밸런싱하는 전략을 선택하는데요, 대표적인 방법은 리밸런싱 비중은 월말 종가 기준으로 정하고, 실제 리밸런싱은 다음 거래일, 즉 다음날 첫번째 거래일에 진행하는 것입니다.

물론 이 방법 외에도 월마지막 거래일 장마감 무렵의 실시간 종가 기준으로 리밸런싱하는 방법도 있고, 전날 가격 기준으로 리밸런싱하는 방법이 있는데요, 과연 이런 방법들이 오리지날 월말 종가 리밸런싱 방법과 퍼포먼스가 차이가 날까요? 얼핏 생각하면, 별 차이가 안날 것 같고, 대세에 영향을 안 줄 것 같죠? 별 쓸데 없는 사소한 거 가지고 고민한다고 생각할 지 모르겠지만, 이런 것도 검증해보면 알파의 요인이 숨어 있습니다. 그럼 한 번 확인해볼까요?

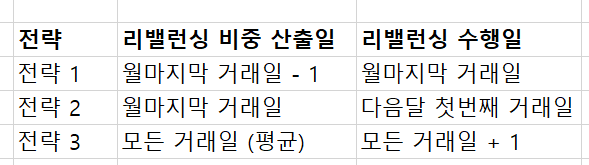

1. 3가지 리밸런싱 방법 비교

* Allocatesmartly에서 50개의 동적 자산 배분 전략을 대상으로 1990 ~ 2020/4월의 기간을 대상으로 시뮬레이션 하였습니다. 비교한 리밸런싱 방법은 3가지인데요, 방법은 다음과 같습니다.

* 결과는 다음과 같습니다.

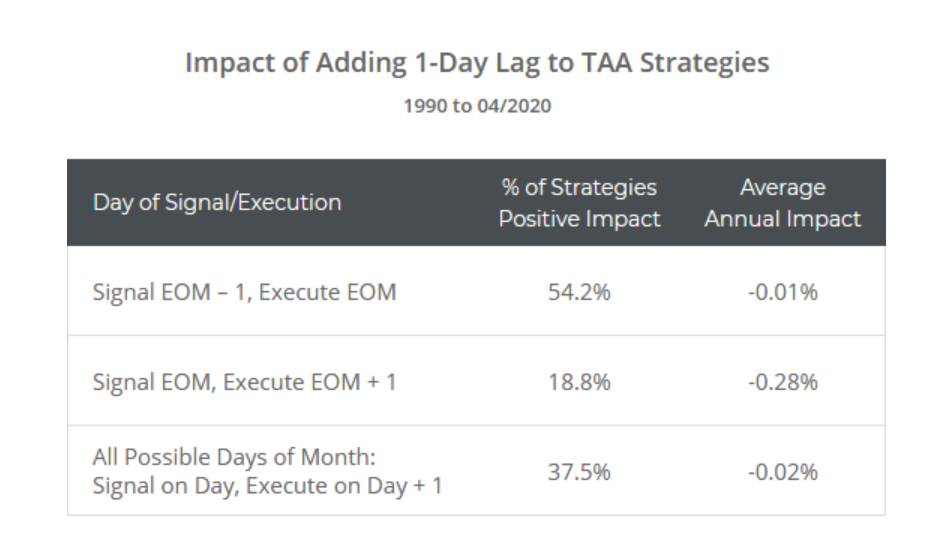

% of Strategies Positive Impact는 월말 종가 기준 리밸런싱 대비 초과 수익이 난 전략의 비율이고, Average Annual Impact는 월말 종가 기준 리밸런싱 대비 해당 방법의 초과 수익률입니다.

상당히 재미있는 결과를 볼 수 있는데, 월마지막 거래일 직전일 기준으로 비중을 계산하여 월 마지막 거래일에 리밸런싱을 진행한 경우 사실상 월말 리밸런싱과 거의 퍼포먼스에 차이가 없는 것을 볼 수 있는데, 월 마지막 거래일 기준으로 비중 계산하고 다음날 첫번째 거래일에 리밸런싱을 진행한 경우에는 초과 수익이 난 비율도 상당히 낮고, 연 평균 수익률도 -0.28% 나 낮은 것을 볼 수 있습니다.

(모든 거래일을 평균낸 수치는 분산 효과에 의해 큰 차이가 없는 것을 볼 수 있지만, 어차피 리밸런싱은 월말에 이루어지는 것이 가장 성과가 좋기 때문에 이 수치는 큰 의미가 없겠습니다.)

* -0.28% 라면 대세에는 큰 영향이 없는 수치라고 볼 수도 있겠지만, CAGR 0.5%, 1% 가 아쉬운 자산 배분 전략에서는 결코 무시할 수 없는 수치라고 할 수 있습니다. 더군다나, 날짜만 하루 차이로 -0.3%에 가까운 초과 수익을 보전할 수 있다는 점을 생각하면 이는 분명히 묵과할 수 없는 팩터라고 볼 수 있겠습니다. 결코 사소한 문제가 아니라는 것이죠.

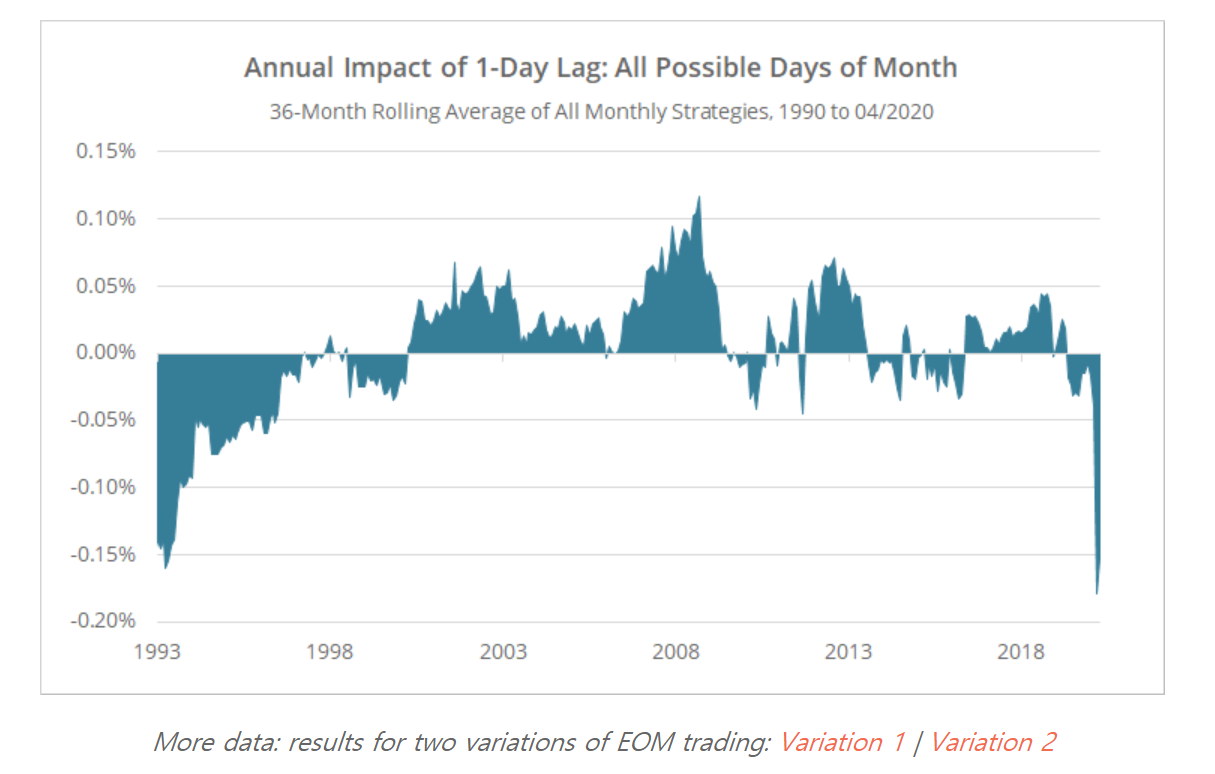

2. 연도별 알파의 변천

* 하루 경과 리밸런싱의 알파의 변천을 연도별로 살펴보면 아래와 같습니다. 2008년 금융 위기 때는 오히려 하루 경과 후 리밸런싱하는 것이 플러스 요인이었는데 이후 구간에서는 뚜렷한 경향성은 나타나지 않는 것을 확인할 수 있습니다.

3. 회전율에 따른 성과의 차이

* 동적 자산 배분 전략도 세부 알고리즘에 따라 회전율에 차이가 있는데, 당연한 얘기겠지만, 회전율이 높은 전략일수록 하루 경과 리밸런싱에 의한 수익률의 손실폭이 더 크게 나타나는 것을 확인할 수 있습니다.

4. 하루 차이날 뿐인데 성과가 이렇게 차이가 나는 이유는?

* 고작 하루 차이났을 뿐인데, 이렇게 성과가 차이가 발생하는 이유는 무엇일까요? 그것은 주식 시장에 매우 뚜렷하게 관찰되는 계절성인 월말 - 월초 효과 때문입니다. 위험자산은 월말과 월초의 움직임이 매우 상반되기 움직이기 때문에 이런 현상이 발생하는 것으로 추측하고 있습니다.

5. 결론

* 이상의 내용을 종합하면, 고작 하루 차이일 뿐이지만, 단순하게 마지막 거래일 데이터를 기준으로 동적 자산 배분 리밸런싱을 진행하는 것은 좋은 방법이 아님을 알 수 있습니다.

* 똑같이 하루 시차를 두고 리밸런싱을 한다면, 마지막 거래일 기준으로 리밸런싱하는 것과 성과에 거의 차이가 없는 마지막날 직전 거래일 기준으로 비중을 산출하고 마지막 거래일에 리밸런싱하는 것이 더 나은 방법이라고 볼 수 있겠습니다.

* 백테스트를 해보지는 않았지만, 다소 번거롭겠지만, 개인적으로는 마지막 거래일에 동시호가 직전 10~20분 구간의 가격을 기준으로 실시간으로 리밸런싱하는 것도 좋은 옵션이라고 생각합니다. 논리적으로는 월말 마지막 거래일 종가에 가장 근접한 가격으로 리밸런싱이 진행되기 때문에 퍼포먼스의 오차는 거의 제로일 것이라고 추정이 가능합니다.

* 사소해보이지만 이런 부분에서도 보전할 수 있는 알파가 숨어 있기 때문에, 자산 배분 투자자는 이런 부분도 잘 챙겨드시는 것이 좋겠지요? EMP 기반의 로보 어드바이저나 펀드도 월말 기준으로 산출하고 다음달 첫번째 거래일에 리밸런싱을 하는 방식이 꽤 흔하다고 알고 있는데, 이 내용에 기반을 두고 전략을 변경한다면 연 평균 30bp 정도의 알파를 추가로 챙길 수 있겠지요?

1. 네이버 카페 '실전주식투자연구소' 로 오시면, 본 블로그의 모든 내용을 카테고리별로 정렬하여 순서대로 확인하실 수 있고, 다양한 실전 투자 정보도 얻을 수 있습니다~

2. 자타가 공인하는 주식 단기 시스템 트레이딩의 최고 전략가, '닥터 퀀트의 단기 트레이딩 강좌'가 뉴지스탁에서 진행중입니다. 닥터 퀀트의 강좌에서는 그동안 공개하지 않았던 무려 50개 이상의 실전 트레이딩 전략과 주기적인 업데이트 강의가 제공됩니다~

3. 'systrader79의 단기 시스템 트레이딩 강의'와 '자산 배분 완전 정복 강의' 가 뉴지스탁에서 진행중입니다~ 주식 단기 트레이딩과 자산 배분 전략에 관심이 있으신 분들의 많은 성원 부탁드립니다

'systrader79 칼럼 > 투자의 기초' 카테고리의 다른 글

| 퀀트 전략의 기초 (4) - 마켓 타이밍 (110) (1) | 2021.08.27 |

|---|---|

| 퀀트 전략의 기초 (3) - 리밸런싱 주기 조절 (109) (0) | 2021.08.20 |

| 퀀트 전략의 기초 (2) - 팩터 선정 (108) (2) | 2021.08.13 |

| 퀀트 전략의 기초 (1) - 퀀트 전략 만드는 법 (107) (0) | 2021.08.13 |

| MDD 근접 포트폴리오 전략 (105) (1) | 2021.07.01 |

| 빠른 신호를 잡아내는 constant range 차트 (104) (1) | 2021.06.27 |

| 자금 관리룰로 트레이딩 수익 곡선을 안정화시키기 (103) (1) | 2021.06.03 |

| 트레이딩(투자)에서 수익을 내기 위한 핵심 구조 (102) (4) | 2021.05.19 |

댓글